Az autóipar felülsúlyozása, avagy a járatlanabb út

A Covid-19 járvány nem kímélte a luxus fogyasztási cikkek piacát, és ez alól az autógyártók sem voltak kivételek. Jóllehet, kockázatok nyilván most is akadnak, a gépjármű-eladások látványosan magukhoz tértek, a cégek vezetői gyorsan léptek, hogy csökkentsék a költségeket, és a szabad pénzáramlás fokozatosan pozitívba fordul. A Fidelity International szakértői úgy vélik, hogy az ágazat most jó befektetési lehetőséget kínál.

Az autógyártás történelmileg mindig is szálka volt a kötvénybefektetők szemében, és sokszor konszenzuson alapuló alulsúlyozottság jellemezte. Az ágazat hajlamos a ciklikus gyengülésre, ráadásul tőkeintenzív jellege miatt rendszeres refinanszírozást is igényel, és nem szabad figyelmen kívül hagyni a gyártók márkafüggő finanszírozó cégeinek rollover-igényeit sem. A ciklikus jövedelem és a folyamatos refinanszírozási igény nem kellemes párosítás, és ez a múltban gyakran idézett elő magas bedőlési mutatókat az ágazaton belül.

Az üzemanyag-takarékosabb és az elektromos járművek közelmúltban tapasztalt elterjedése tovább fokozta a diszrupció veszélyét, egyben a jövőbe mutató befektetéseik fokozására is késztette a vállalatokat – mindennek hatására még jobban nőtt a kötvénykibocsátások mértéke. A VW és más gyártók dízelbotránya szintén nem javította az ágazat jó hírét a befektetők szemében.

Így aztán az év elején, amikor az ágazat szpredjei historikusan drága szinteken jártak, nem volt nehéz ferde szemmel nézni az autóipari kötvényekre. De ahogy a Covid-19 válság kibontakozott, az ágazat furcsa módon elkezdett egyre vonzóbb képet ölteni, sőt már-már a piaci átlagot meghaladó teljesítmény zálogaként kezdtünk tekinteni rá. Hogyan fordulhatott ez elő?

1. grafikon: A járvány által előidézett gazdasági egyensúlyvesztés vonzóvá tette az autóipari értékeltségeket

Függőleges tengely: Bázispont Kék vonal: Autóipari kötvények szpredje, mínusz a vállalati kötvények szpredje

Forrás: Fidelity International és ICE, 2020. augusztus. A szpred a Fidelity által az összes vállalati részvényre és az összes autóipari részvényre számított hitelgörbe ötéves medián szpredje. Az elemzés figyelembe vette a befektetési minősítésű és a magas hozamú kibocsátókat is. A diszkont kiszámításakor az autóipari szpredből kivontuk a vállalati szpredet.

Talpra állás a válság után

A kibontakozó válság első heteiben az autógyártók – sok más luxuscikk-gyártóhoz hasonlóan – a szinte totális jövedelemkiesés kilátásával szembesültek, hiszen az értékesítés összeomlott, és a gyártósorok is leálltak, miközben a költségbázisok változatlanok maradtak. A minősítő ügynökségek nem is haboztak megkongatni a vészharangot – a Renault-t és a Fordot az elsők között minősítették vissza magas hozamúra, de a többi cég leminősítésére is gyorsan és válogatás nélkül sor került. Sok vállalat historikus mércével mérve magas kamattal bocsátott ki kötvényeket, hogy így fedezze a riasztó mértékű készpénzfelhasználását: a Ford 9,625%-ot, a General Motors 6,8%-ot, és még a BBB+ minősítésű Hyundai is 6,375%-ot kínált (szemben a válság előtti kb. 3%-os finanszírozási kamatlábbal).

Bár ezek a kuponok drágák voltak, a gyártók bevállalták a költségeket, hogy ezáltal összekalapozzanak némi likviditást és bebizonyítsák, hogy az érthetően ideges hangulat közepette is képesek hozzáférni a piaci forrásokhoz.

Azóta viszont az értékesítési adatok a legtöbb nagyobb autógyártó régióban látványosan magukhoz tértek: először Kínában, majd az USA-ban (ahol az autókereskedőket áprilisban nélkülözhetetlen szolgáltatást nyújtó ágazattá minősítették), és nemrégiben Európában is. A lendület mögött az elhalasztott kereslet állt, de az eladások egy részét vélhetően olyan új vevők adták, akik inkább a saját autó biztonságát választották a potenciális fertőzésveszélyt jelentő tömegközlekedési eszközökkel szemben.

Bizonyára a kormányok által bejelentett programok is segítettek, bár ezeket jobban elaprózták, mint a korábbi használtautó-csere programokat. A termelés fokozatosan utolérte a keresletet, és a gyártók saját biztonsági protokollokat vezettek be, hogy a kapacitásnövelés érdekében újból munkába állíthassák a dolgozóikat. Figyelemre méltó, hogy mindez eddig látványos zökkenők nélkül zajlott, ami nem kis teljesítmény egy összetett, határokon átívelő ellátási láncokkal dolgozó ágazatban.

Jönnek a fekvőrendőrök…

Azért még nem felhőtlen az öröm, mivel a látóhatáron számos kockázat leselkedik az ágazatra. Ezek közül a legközvetlenebb a járvány újbóli fellángolása és az újabb korlátozások bevezetése, főleg ha a gyárak is ismét bezárásra kényszerülnek. Bár erre nyilván oda kell figyelni a befektetőknek, A Fidelitynél úgy vélik, a jövőbeli korlátozások lokalizáltabbak lesznek, és enyhébb gazdasági hatással járnak majd. A keresleti oldalon a felpattanás tartóssága bizonytalan, főleg mivel egyelőre nem tudják a szakemberek, hogy a tágabb gazdaságban végrehajtott ideiglenes elbocsátások milyen mértékben bizonyulnak véglegesnek. Azok a kihívások sem váltak köddé, amelyekkel az ágazat a Covid-19 járvány előtt éppen farkasszemet nézett – gondoljunk csak a jogszabályi megfelelés költségeire és az elektromos járművek gyártásához kapcsolódó jelentős beruházásokra. Végül az USA elnökválasztását megelőző időszakban geopolitikailag is felerősödhet a zaj, és felelevenedhetnek a kereskedelmi feszültségek, melyekre ez az ágazat kifejezetten érzékeny.

…de az irány biztató

Ugyanakkor ahogy az utolsó autógyártók is közzétették az éves beszámolóikat, az egész ágazat vonatkozásában kirajzolódik néhány, reményt keltő trend. Először is, az elmúlt néhány hónapban több vállalat is magasabb ügyleti árakról számolt be. Míg a korábbi gazdasági válságok alkalmával a kereslet hirtelen csökkenésének hatására felduzzadt a márkakereskedők készletállománya, melytől komoly árengedményekkel kellett megszabadulni, most a járvány alatti gyárbezárások miatt ezzel egyidejűleg előállt kínálati sokk következtében általában a készletek is szűkösek maradtak. Ebben a helyzetben az árképzés kulcsszerepet játszik, mivel hatása még a mérlegfőösszegben is érezhető – jelentősen súlyosbíthatja, vagy, mint a mostani esetben, enyhítheti is a veszteségeket az értékesítési volumen csökkenésekor.

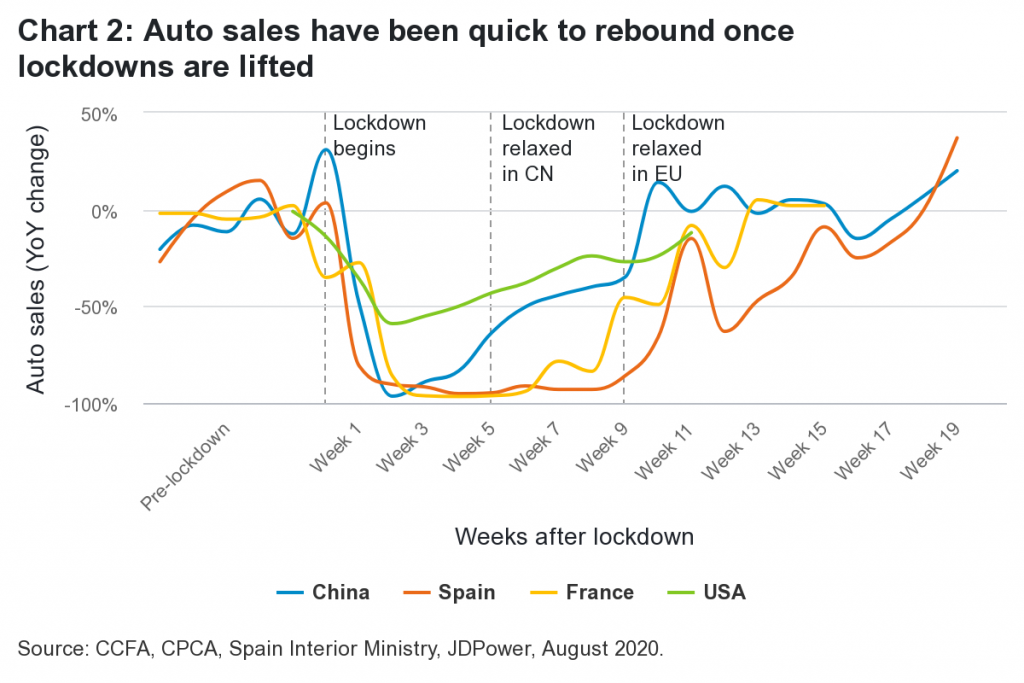

2. grafikon: A kijárási tilalom feloldása után az autóértékesítés gyorsan felpörgött

Vízszintes tengely: A kijárási tilalom feloldásától eltelt hetek száma

Forrás: CCFA, CPCA, spanyol Belügyminisztérium, JDPower, 2020. augusztus

Másodszor, a vállalatvezetőségek gyorsan reagálva gátat vetettek a költségeknek. Igaz a régi mondás, hogy „egy jó válságot ki kell használni”, és a cégek ezt szem előtt tartva alaposan meg is kurtították a kiadásaikat, köztük olyan rezsiköltségeiket is, amelyeket rendes körülmények között jórészt „fixnek” tekintenek, például az ideiglenes munkavállalókat bérköltségét és a reklámköltségeket.

Harmadszor, csaknem valamennyi autógyártó arról számol be, hogy az év hátralévő részében pozitív szabad pénzáramlást fog produkálni, mivel megszűnik a működőtőke irányából az év első felében érzékelt nyomás (nem volt az ügyfelektől érkező árbevétel, viszont a beszállítóknak fizetni kellett). Ez azt jelenti, hogy kötvénykibocsátásokra már nemigen fog sor kerülni, ami vélhetően jót tesz majd a technikai mutatóknak.

„A fenti okok miatt úgy véljük, hogy az autóipar izgalmas befektetési lehetőséget kínál, melyet a piac az ágazat viszonylagos olcsósága miatt mintha kissé figyelmen kívül hagyott volna. Ebben a környezetben az ágazat nem minden vállalata érzi majd jól magát, lesznek nyertesek és vesztesek is. Az egyenletben szereplő kockázatok – nem utolsó sorban a vírushelyzet kiszámíthatatlansága – miatt a siker most minden korábbinál nagyobb mértékben múlik azon, hogy sikerül-e a megfelelő kibocsátókat kiválasztani”- tette hozzá Al-Hilal István, a Fidelity International közép-kelet európai igazgatója.

Fontos tájékoztatás

Ez az anyag hivatásos befektetőknek szól. Magánbefektetők ne alapozzanak rá befektetési döntéseket. A befektetések értéke csökkenhet és nőhet is, és előfordulhat, hogy a befektetők nem kapják vissza a teljes befektetett összeget. A múltbeli teljesítmény nem jelzi előre megbízhatóan a jövőbeli hozamokat.

Ezek az anyagok nem számítanak hivatalos közleménynek, a Fidelity befektetéskezelési szolgáltatásainak igénybe vételére szóló felhívásnak vagy ajánlatnak, vagy bármely értékpapír vagy befektetési termék megvásárlására vagy eladására szóló ajánlatnak vagy bármely ilyen ajánlat elfogadására szóló felhívásnak.

A Fidelity nem állítja, hogy a jelen anyag tartalma minden földrajzi térségben felhasználhat, vagy hogy az itt tárgyalt tranzakciók vagy szolgáltatások minden joghatóság vagy ország területén bármely befektető vagy egyéb fél számára hozzáférhetőek, értékesíthetők vagy igénybe vehetők .

A befektetők vegyék figyelembe, hogy az itt közölt nézetek esetleg már nem aktuálisak, és hogy azok alapján a Fidelity esetleg már meghozta a szükséges intézkedéseket. Az itt közölt nézetek csak az itt megjelölt napon érvényesek, és előzetes értesítés nélkül változhatnak.

A jelen anyagot a Fidelity International állította össze, és előzetes engedély nélkül nem sokszorosítható és terjeszthető.

A jelen anyag nem az Egyesült Államokban tartózkodó személyeknek szól (akik nem is cselekedhetnek a jelen közleményben foglaltak alapján), és csak az olyan joghatóságok területén belül tartózkodó személyeknek szántuk, amelyekben az érintett alapok forgalmazási engedéllyel rendelkeznek, vagy ahol ilyen engedélyre nincs szükség. A Fidelity nem jogosult arra, hogy Kína kontinentális területén befektetési alapokat vagy termékeket kezeljen, illetve forgalmazzon, vagy hogy ott élő személyeknek befektetéskezelési vagy -tanácsadási szolgáltatásokat kínáljon.

A jelen anyagban szereplő információkat mindenki saját kezdeményezésére olvassa el, és saját maga felelős a vonatkozó helyi törvények és jogszabályok betartásáért, és ki kell kérnie saját befektetési tanácsadóinak véleményét. A jelen anyagban harmadik felektől származó tartalom is szerepelhet, mely a Fidelity egyetlen vállalatával sem kapcsolatban álló vállalatoktól származik („Harmadik felektől származó tartalom”). A Fidelity nem vett részt a Harmadik felektől származó tartalom előkészítésében, elfogadásában vagy szerkesztésében, és sem kifejezetten, sem hallgatólagosan nem ajánlja vagy helyesli azt.

A Fidelity International annak a vállalatcsoportnak a neve, mely az Észak-Amerikán kívüli, meghatározott joghatóságok területén termékeket kínáló és szolgáltatásokat nyújtó globális befektetéskezelési szervezetet alkotja. A Fidelity és a Fidelity International név, a Fidelity International logo és az F embléma a FIL Limited bejegyzett védjegyei. A Fidelity csupán tájékoztatást nyújt különböző termékekkel és szolgáltatásokkal kapcsolatban, de nem ad befektetési tanácsokat, és nem tesz az egyéni körülményeken alapuló, személyre szóló javaslatokat.

Európában kiadja a Financial Conduct Authority által bejegyzett és felügyelt FIL Investments International (FCA regisztrációs száma: 122170), a CSSF (Commission de Surveillance du Secteur Financier) által bejegyzett és felügyelt FIL (Luxembourg) S.A., és a FIL Investment Switzerland AG.

Egyéb rendelkezés hiányában valamennyi terméket a Fidelity International biztosítja, továbbá az összes megfogalmazott vélemény a Fidelity szervezetének véleménye. A Fidelity, Fidelity International, a Fidelity International logó és az „F szimbólum” a FIL Limited bejegyzett védjegyei. Javasoljuk, hogy a befektetéssel kapcsolatos döntés meghozatala előtt részletesen tájékozódjon. A befektetéseket az aktuális tájékoztató és a KIID (key investor information document, kiemelt befektetői információk dokumentuma) alapján kell meghozni, amelyek az aktuális éves és féléves jelentésekkel együtt térítésmentesen hozzáférhetők forgalmazóinknál, a luxemburgi Európai Szolgáltási Központunkban (European Service Centre), FIL (Luxembourg) S.A., (2a, rue Albert Borschette, BP 2174, L-1021, Luxembourg), valamint forgalmazónknál, a Raiffeisenbank Zentralbank Österreich AG-nél, (1054 Budapest, Akadémia utca 6). A Kiemelt befektetői információk c. dokumentum magyar nyelven is elérhető.